深圳存量房业主梦碎

房产动态 2024-06-04 22:35:01290互联网

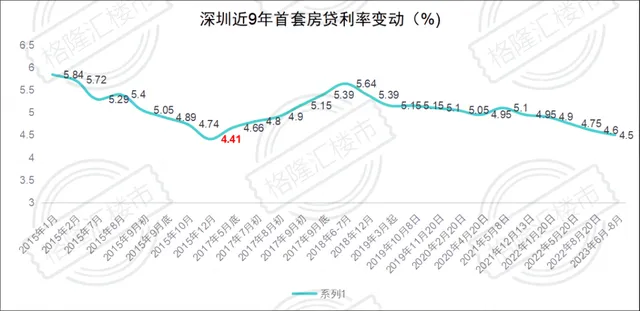

数据来源:深圳历年银行房贷利率水平记录

数据来源:深圳历年银行房贷利率水平记录 而2015年—2024年5月,深圳新房和二手房住宅成交的总量就达到了100.9216万套。

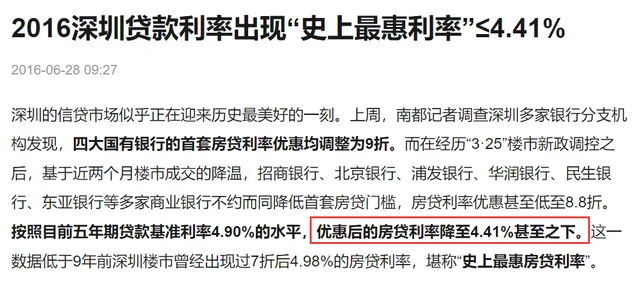

而2015年—2024年5月,深圳新房和二手房住宅成交的总量就达到了100.9216万套。 数据来源:深圳房地产信息平台这个阶段,基本上深圳的历史个人商业住房贷款利率都在4.41%以上,最高的可以到5.84%或者5.64%。这就意味着有近百万的业主,即使经过这两年的LPR调整,相对最新执行的首套房贷最低3.5%,二套房贷最低3.9%,水平依旧不低。于是在5月,深圳的个别业主便集中提出调整自身房贷利率的诉求。但这两天,随着深圳官方的回应,有了确切的答复——2024年5月29日之前发放的个人住房贷款,执行当时深圳利率下限政策。

数据来源:深圳房地产信息平台这个阶段,基本上深圳的历史个人商业住房贷款利率都在4.41%以上,最高的可以到5.84%或者5.64%。这就意味着有近百万的业主,即使经过这两年的LPR调整,相对最新执行的首套房贷最低3.5%,二套房贷最低3.9%,水平依旧不低。于是在5月,深圳的个别业主便集中提出调整自身房贷利率的诉求。但这两天,随着深圳官方的回应,有了确切的答复——2024年5月29日之前发放的个人住房贷款,执行当时深圳利率下限政策。

这就意味着,深圳很多业主下调房贷利率的愿望落空了。

这就意味着,深圳很多业主下调房贷利率的愿望落空了。 实际上,业主们的愿望落空是预料之内的事。一方面,降房贷利率需要站在更宏观的层次去做调整部署,深圳本地的银行无论任何时候都需要依照总行,央行要求的层面执行。最明显的,这次各地城市下调最低首套以及二套房贷利率下限,依照的是《中国人民银行 国家金融监督管理总局关于调整个人住房贷款最低首付款比例政策的通知》《中国人民银行关于调整商业性个人住房贷款利率政策的通知》以及因城施策原则。所以,如果深圳的业主们希望存量房贷利率能够调整,起码需要有高层的部署。另一方面,目前各地银行暂时还做不到让利。利息是银行的主要收入来源,不仅要照顾银行每年的业绩,也要照顾到银行股东的利润。比如头部银行每年维持上千亿的利息收入,就难以接受利息收入的下降。

实际上,业主们的愿望落空是预料之内的事。一方面,降房贷利率需要站在更宏观的层次去做调整部署,深圳本地的银行无论任何时候都需要依照总行,央行要求的层面执行。最明显的,这次各地城市下调最低首套以及二套房贷利率下限,依照的是《中国人民银行 国家金融监督管理总局关于调整个人住房贷款最低首付款比例政策的通知》《中国人民银行关于调整商业性个人住房贷款利率政策的通知》以及因城施策原则。所以,如果深圳的业主们希望存量房贷利率能够调整,起码需要有高层的部署。另一方面,目前各地银行暂时还做不到让利。利息是银行的主要收入来源,不仅要照顾银行每年的业绩,也要照顾到银行股东的利润。比如头部银行每年维持上千亿的利息收入,就难以接受利息收入的下降。 除此以外,更要照顾到银行对金融体系风险控制的问题。银行放贷之初,根据的是放贷客户的信用状况、还款能力、抵押资产等,通过这些综合因素来确定利率。如果银行轻易降息,那么就有可能会增加信贷系统的风险,从而影响银行的经营稳定。而银行最优质的资产就是房贷,减少了房贷利息的收入,相应地也会影响存款利率,对于和存款利率挂钩的理财产品的收益也会跟着下降。也就是说,商业银行的利率决定了其他金融机构和市场参与者的利率。第三点就是,房贷合同具备很强的法律效力,所有内容变化都需要尊重合同的法律效力,更何况变动的是合同中约定最核心的东西。总之,银行降息往往牵一发动全身,是特定情况下重要的货币政策工具。所以,存量房贷利率并非轻易就能下调,业主们只能默默地想想其他办法减轻压力了。PS:如果觉得这些市场最新的信息对你有价值,欢迎关注@格隆汇楼市,不定期带你探索楼市更多最新的动态。

除此以外,更要照顾到银行对金融体系风险控制的问题。银行放贷之初,根据的是放贷客户的信用状况、还款能力、抵押资产等,通过这些综合因素来确定利率。如果银行轻易降息,那么就有可能会增加信贷系统的风险,从而影响银行的经营稳定。而银行最优质的资产就是房贷,减少了房贷利息的收入,相应地也会影响存款利率,对于和存款利率挂钩的理财产品的收益也会跟着下降。也就是说,商业银行的利率决定了其他金融机构和市场参与者的利率。第三点就是,房贷合同具备很强的法律效力,所有内容变化都需要尊重合同的法律效力,更何况变动的是合同中约定最核心的东西。总之,银行降息往往牵一发动全身,是特定情况下重要的货币政策工具。所以,存量房贷利率并非轻易就能下调,业主们只能默默地想想其他办法减轻压力了。PS:如果觉得这些市场最新的信息对你有价值,欢迎关注@格隆汇楼市,不定期带你探索楼市更多最新的动态。